2022年全球钢铁需求增长预期将降低

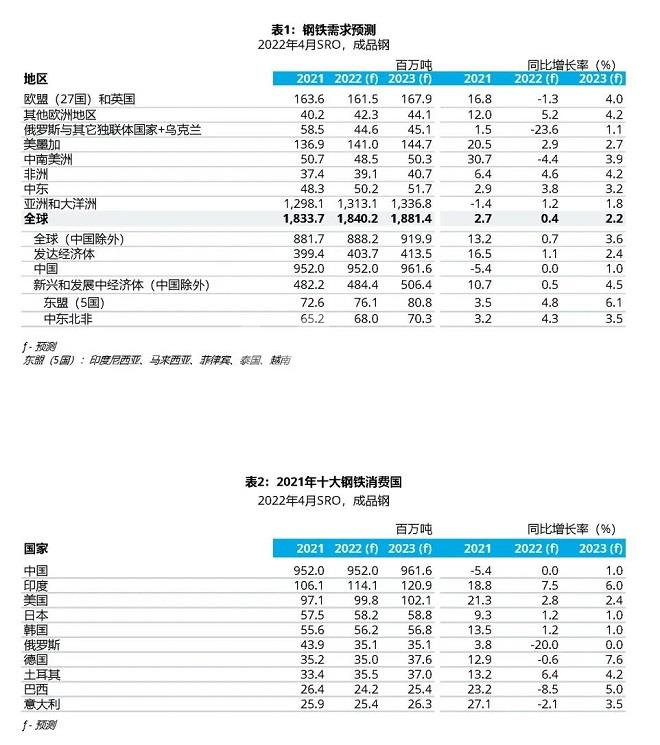

2022年4月14日,世界钢铁协会发布最新版短期(2022年-2023年)钢铁需求预测报告。该报告显示,全球钢铁需求继2021年增长2.7%之后,将在2022年继续增长0.4%,达到18.402亿吨。2023年,全球钢铁需求还将继续增长2.2%,达到18.814亿吨。在俄乌冲突的背景下,当前的预测结果存在高度的不确定性。

钢铁需求预测被通货膨胀和不确定性笼罩

世界钢铁协会市场研究委员会主席Máximo Vedoya在对本次预测结果发表评论时表示:“当我们发布这份短期钢铁需求预测的时候,乌克兰正处在俄罗斯发起军事行动以来的人间和经济灾难中。我们所有人都希望这场战争早日结束,和平早日到来。2021年,在疫情大流行的冲击之下,尽管供应链危机和多轮新冠疫情不断发生,但在许多地区,复苏势头却要强于预期。不过,由于中国经济的意外减速,2021年全球钢铁需求增幅因此减小。2022年和2023年的钢铁需求存在高度不确定性。我们原本对于持续、稳定复苏的期望,由于乌克兰战争的爆发和通货膨胀的高企而动摇。”

预测背景

由于地区的差异,这场冲突的影响程度也将有所不同,具体取决于各地区对俄罗斯和乌克兰的直接贸易和金融风险敞口。冲突给乌克兰带来的是直接的毁灭性影响,俄罗斯相应承担后果,欧盟由于其对俄罗斯能源的依赖和与冲突区域在地理上的接近,也受到重大影响。不仅如此,这种影响还因为能源价格和商品价格的升高而波及全球,尤其是钢铁生产所需的原料,以及供应链的持续中断,后者甚至在战争开始之前,就已经困扰全球钢铁行业。另外,金融市场波动和高度不确定性将影响投资者的信心。

乌克兰战争的影响向全球外溢,再加上中国经济增速的放缓,2022年全球钢铁需求增长预期将降低。另外,全球部分地区(尤其是中国)新冠疫情的持续爆发以及利息的不断上扬,也带来了经济下行风险。美国货币政策的预期收紧,将加剧新兴经济体面临的金融脆弱性风险。

2023年全球钢铁需求预测具有高度不确定性。世界钢协预测的前提,是俄乌双方在乌克兰的对峙将在2022年内走向终结,但对俄罗斯的制裁很大程度上仍将维持不变。

此外,围绕乌克兰的地缘政治格局将对全球钢铁行业产生极其深远的影响。其中包括全球贸易格局调整,能源贸易转型及其对能源转型造成影响,全球供应链面临持续性的重新配置。

中国

2021年,由于中国政府对房地产开发企业采取严厉调控措施,中国的钢铁需求显著放缓。2022年,由于政府努力推动基础设施投资和稳定房地产市场,钢铁需求将保持稳定。2022年推出的刺激措施有可能支撑起2023年钢铁需求出现小幅增长。如果外部环境的不断恶化导致中国经济面临更多挑战,那么中国政府将推出更加坚实的刺激措施,并且因此带来经济的上行潜力。

发达经济体

尽管出现零星几轮疫情和制造业的供应链限制,但在2021年钢铁需求仍然强势复苏,特别是在欧盟和美国。不过,由于通胀压力,以及围绕乌克兰发生的事件,2022年的钢铁需求前景走弱。乌克兰战争的影响在欧盟地区尤为显著,原因在于欧盟地区对俄罗斯能源的高度依赖以及难民的涌入。在发达经济体,继2021年钢铁需求恢复16.5%之后,预计2022年和2023年钢铁需求将分别增长1.1%和2.4%。

发展中经济体(中国除外)

在发展中经济体,随着疫情大流行影响的持续和通货膨胀的爆发,以及因此造成的许多新兴经济体进入紧缩银根周期,发展中经济体的复苏过程面临更多挑战。发展中经济体(中国除外)的钢铁需求继2020年下降7.7%之后,2021年增长了10.7%,这一数字略高于世界钢协之前的预测。2022年和2023年,新兴经济体将继续面临外部环境的不断恶化、俄乌战争、美国紧缩银根等带来的挑战,这些挑战将导致新兴经济体在2022年和2023年出现低速增长,分别为0.5%和4.5%。

钢铁消费行业

2021年,尽管中国的建筑业活动出现收缩,但在全球范围内,建筑业活动继续从疫情封锁中复苏增长3.4%。在许多国家,复苏的动力来自作为复苏计划组成部分的基础设施投资,未来数年,基础设施投资以及能源转型投资有可能持续推动建筑业的增长。不过,建筑业也面临成本和利率高企所带来的部分阻力。

在汽车行业,2021年下半年,供应链的瓶颈阻止了复苏势头,2021年全球汽车行业的复苏局面令人失望。乌克兰战争有可能延缓供应链恢复常态,欧洲地区问题尤为突出。尽管全球汽车产量出现爆跌,但电动汽车部门却在疫情大流行期间出现快速增长。2021年,全球电动汽车销量达到660万辆,几乎是2020年的两倍。电动汽车在汽车销售总量中的占比从2019年的2.49%升至2021年的8.57%。

摘自:紧固件工业网

最近新闻

-

2024-05-08

-

2024-04-08

-

2024-03-29

-

2024-02-28

-

2024-01-22

-

2023-12-04

-

2023-11-17

-

2023-10-31

-

2023-09-28

-

2023-08-04

咨询电话

咨询电话 传真

传真 客服邮箱

客服邮箱 公司地址

公司地址 返回顶部

返回顶部